CBAM, czyli graniczny podatek węglowy — czym jest i kogo dotyczy

CBAM (ang. Carbon Border Adjustment Mechanism) to graniczny podatek węglowy wprowadzony na mocy Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2023/956 z 10 maja 2023 roku, które ustanawia mechanizm dostosowywania cen na granicach z uwzględnieniem emisji CO2. Docelowo mechanizm ma za zadanie nałożenie ograniczeń, dodatkowych obowiązków i kosztów na towary wytworzone w branżach wysokoemisyjnych, które są sprowadzane do Unii Europejskiej z państw trzecich. Jakich towarów dotyczy CBAM? Od kiedy wchodzą w życie obowiązki związane z CBAM i jak wyglądają etapy ich wdrożenia? Jakie obowiązki CBAM nakłada na importerów? I wreszcie, w jaki sposób przygotować się do CBAM?

CBAM — co to jest i kogo dotyczy

Mechanizm CBAM (ang. Carbon Border Adjustment Mechanism) to wynik prowadzonej przez Unię Europejską polityki klimatycznej realizowanej w ramach inicjatyw Europejskiego Zielonego Ładu, które mają na celu osiągnięcie neutralności klimatycznej w Europie do 2050 roku. Założeniem CBAM jest odpowiedź na praktyki przenoszenia produkcji w branżach energochłonnych i wysokoemisyjnych do krajów trzecich, w których polityka klimatyczna i opłaty z nią związane są mniej rozbudowane niż w Europie. Importer sprowadzający określone produkty z państw trzecich w ramach funkcjonowania CBAM jest zobowiązany do pokrywania różnic kosztowych w zakresie braku opłat, a opłatami wynikającymi z funkcjonowania Europejskiego Systemu Handlu Emisjami (EU ETS).

Zanim CBAM zacznie obowiązywać w pełnym wymiarze, wprowadzono okres przejściowy, który obowiązuje od 01.10.2023, a który nakłada na importera obowiązek raportowania wbudowanej emisji gazów cieplarnianych importowanych towarów, o których wspomina deklaracja CBAM. Importer, który sprowadza produkty objęte regulacjami CBAM zobowiązany jest do zawnioskowania o status zgłaszającego CBAM.

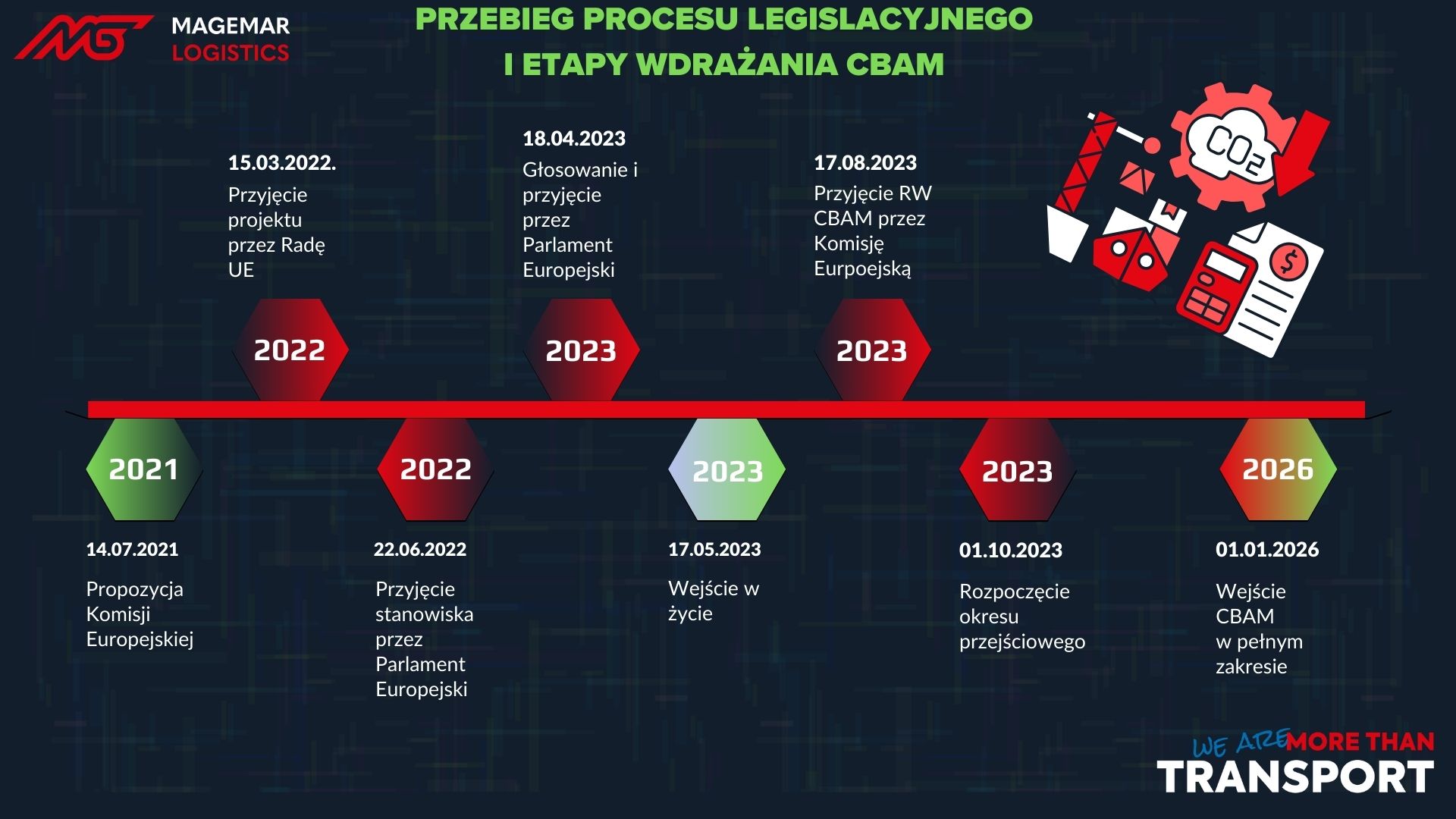

Poniższa grafika przedstawia przebieg procesu legislacyjnego i etapy wdrażania CBAM.

Na czym polega okres przejściowy CBAM, który trwa od 1 października 2023 roku do 31 grudnia 2025 roku

Regulacje dotyczące okresu przejściowego wiążą się jedynie z koniecznością wystąpienia o status zgłaszającego CBAM oraz przymus ujawnienia i raportowania śladu węglowego importowanych towarów. Po zakończeniu okresu przejściowego wielkość śladu węglowego będzie stanowiła podstawę do wypełniania obowiązku zakupu certyfikatu CBAM. Opłaty ponoszone przez importerów z tytułu wykupu certyfikatów CBAM mają za zadanie wyrównanie szans pomiędzy przedsiębiorcami kupującymi i produkującymi towary w państwach spoza Unii Europejskiej, a tymi wytwarzającymi dobra wewnątrz UE i ponoszącymi opłaty związane z prowadzoną wewnątrz Unii Europejskiej polityką klimatyczną.

CBAM obowiązuje w przypadku szerokiej gamy towarów, wśród których wymienić należy:

- wodór (CN 2804 10 000),

- wkręty, śruby, nakrętki, wkręty do podkładów, haki gwintowane, nity, zawleczki, przetyczki, podkładki (włącznie z podkładkami sprężystymi) i podobne artykuły z żeliwa lub stali (CN 7318),

- pozostałe artykuły z żeliwa lub stali (CN 7326),

- konstrukcje z aluminium i części takich konstrukcji (CN 7610),

- zbiorniki, cysterny, kadzie i podobne pojemniki z aluminium (CN 7611 – 7613),

- splotki, kable, taśmy plecione i temu podobne, z aluminium, nieizolowane elektrycznie (CN 7614),

- pozostałe artykuły z aluminium sklasyfikowane w dziale CN 7616.

W trakcie okresu przejściowego, który trwa od 1 października 2023 do 31 grudnia 2025 roku zakres obejmowania CBAM nie wykroczy poza spis przedstawiony powyżej. Należy mieć jednak na uwadze, że plany rozszerzenia spisu towarów podległych omawianym regulacjom zostanie rozszerzony i obejmie wszystkie sektory uwzględnione w unijnym systemie handlu uprawnieniami do emisji (EU ETS).

Wyciąg z Dziennika Urzędowego Unii Europejskiej z pełnym wykazem towarów objętych regulacjami CBAM dostępny jest na naszej stronie internetowej.

Mechanizm dostosowywania cen na granicach z uwzględnieniem emisji CO2 w realnym stopniu może mieć wpływ na rentowność prowadzenia działalności importowej i decyzje inwestycyjne, dlatego tak ważne jest, aby zapoznać się z niezbędnymi regulacjami oraz pozyskać dane umożliwiające raportowanie i dostarczenie dokumentacji właściwemu organowi państwowemu ds. CBAM, którym w Polsce jest Krajowy Ośrodek Bilansowania i Zarządzania Emisjami (KOBiZE).

CBAM w praktyce – co musisz wiedzieć

Kwestie, o jakich musi pamiętać przedsiębiorca, który zobowiązany jest do wdrożenia nowych regulacji w funkcjonowaniu swojej firmy to:

-

Złożenie wniosku o status autoryzowanego deklarującego

Artykuł 4 Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2023/956 z dnia 10 maja 2023 r. ustanawiającego mechanizm dostosowywania cen na granicach z uwzględnieniem emisji CO2 stwierdza, że towary spoza UE mogą być wwożone na jej obszar celny wyłącznie przez upoważnionego zgłaszającego CBAM. Importer musi złożyć wniosek o status autoryzowanego deklarującego do 31 grudnia 2024 roku.

Rozporządzenie przewiduje również możliwość złożenia wniosku o status autoryzowanego deklarującego przez pośrednika uprawnionego do reprezentowania importera. Ta możliwość jest skierowana przede wszystkim do importerów nie działających bezpośrednio na terenie Unii Europejskiej, w związku z czym, taki podmiot importujący nie może zostać bezpośrednio zarejestrowany jako autoryzowany deklarujący.

-

Deklaracje i raportowanie CBAM

Zgodnie z artykułem 6 omawianego rozporządzenia, autoryzowany deklarujący będzie zobligowany do przygotowania i przedłożenia deklaracji w terminie do 31 maja każdego roku przed organ odpowiadający za kontrolowanie i weryfikację raportów. W deklaracji konieczne będzie wykazanie całkowitej wbudowanej emisji gazów cieplarnianych wynikających z importu towarów w ubiegłym roku kalendarzowym, a które zostały uwzględnione w regulacji CBAM. Po okresie przejściowym konieczne będzie również zakupienie i umorzenie odpowiedniej liczby certyfikatów CBAM.

W czasie trwania okresu przejściowego importer zobowiązany jest do przedstawiania raportów CBAM zawierających informacje na temat sprowadzonych towarów w każdym kwartale. Raporty kwartalne w okresie przejściowym składane mają być nie później niż miesiąc po zakończeniu danego kwartału. Przedstawiany raport będzie musiał zawierać informacje o ilości sprowadzanego towaru (wielkość wyrażona w tonach) oraz wielkości wbudowanej emisji (wyrażonej w ekwiwalencie CO2E).

W okresie przejściowym roku importerzy mają do wyboru trzy sposoby raportowania:

1. Pełna sprawozdawczość zgodnie z unijną metodologią (od 1 stycznia 2025 roku będzie to jedyna akceptowalna forma raportowania). Więcej o tym sposobie raportowania znajdziesz na stronie Komisji Europejskiej.

2. Sprawozdawczość oparta na równoważonej metodzie.

3. Raportowanie o domyślne wartości referencyjne (tylko do drugiego kwartału 2024 roku).

Niedotrzymanie obowiązku złożenia raportu kwartalnego wynikającego z rozporządzenia może wiązać się z karami nałożonymi na importera. Wysokości możliwych kar określono w rozporządzeniu jako “skuteczne, współmierne i odstraszające”.

-

Sposób obliczenia emisji. Weryfikacja i opłaty emisyjne opłacone w kraju produkcji

Załącznik IV do regulacji CBAM określa sposób obliczania rzeczywistych pośrednich i bezpośrednich emisji gazów cieplarnianych sprowadzanych dóbr. Warto wspomnieć, że koniecznym będzie zweryfikowanie deklarowanych emisji przez akredytowanego weryfikatora. W przypadku, gdy deklarowane emisje wbudowane zostały opłacone w kraju pochodzenia produktów, autoryzowany deklarujący będzie mógł ubiegać się o zmniejszenie ilości certyfikatów do umorzenia.

Podsumowanie

Wprowadzenie Carbon Border Adjustment Mechanism (CBAM) stanowi istotny krok Unii Europejskiej w kierunku realizacji celów związanych z neutralnością klimatyczną. Mechanizm ten nakłada dodatkowe obowiązki na importerów działających w sektorach wysokoemisyjnych, wymuszając wyrównanie kosztów związanych z emisją dwutlenku węgla. Okres przejściowy, obowiązujący od października 2023 do końca 2025 roku, skupia się na raportowaniu emisji, jednak po jego zakończeniu importerzy będą zobowiązani do zakupu certyfikatów CBAM. CBAM obejmuje szeroką gamę towarów, a przedsiębiorcy muszą dostosować się do nowych regulacji, w tym składania wniosków o status autoryzowanego deklarującego oraz raportowania kwartalnego. Wprowadzenie tych zmian ma realny wpływ na rentowność przedsiębiorstw importujących, dlatego kluczowe jest zapoznanie się z regulacjami i skorzystanie z dostępnych narzędzi, takich jak raportowanie i dokumentacja, aby sprostać wymaganiom organów nadzorujących, którym w Polsce jest Ośrodek Bilansowania i Zarządzania Emisjami (KOBiZE).

Mamy nadzieję, że powyższy artykuł wyjaśnił Wam, czym jest CBAM i określił obowiązki płynące z wprowadzenia tego mechanizmu. Jeśli nadal jakieś kwestie są niejasne i macie pytania lub szukacie doświadczonej firmy spedycyjnej, zapraszamy do kontaktu drogą mailową, telefoniczną lub za pośrednictwem formularza kontaktowego, znajdującego się na naszej stronie internetowej.

Więcej o naszych usługach: